Постановление Правительства 1137 публикуется c учетом существенных изменений и дополнений, внесенных постановлением Правительства РФ от 30.07.2014 N 735

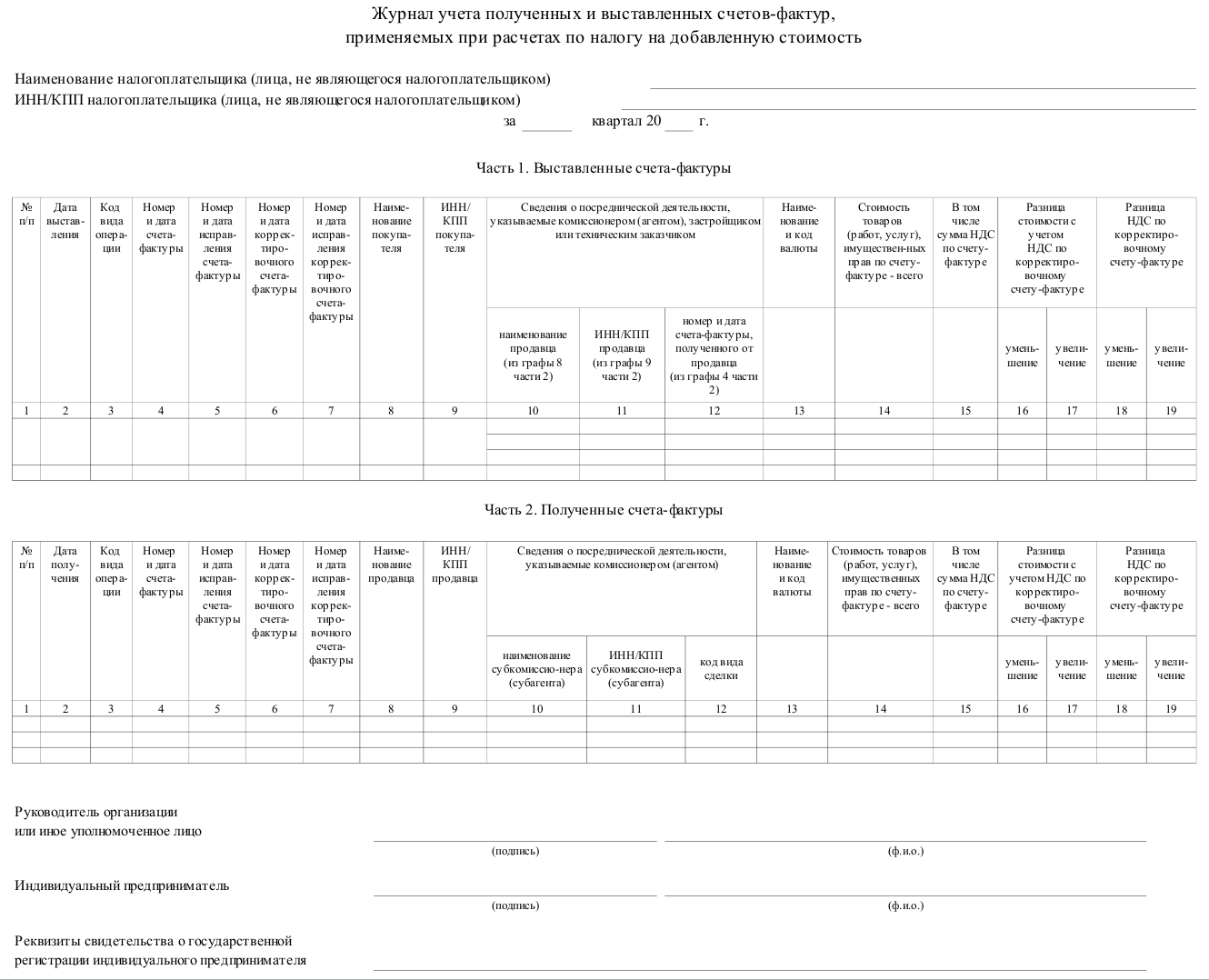

Журнал учета полученных и выставленных счетов-фактур дополнен новыми графами для отражения сведений о посреднической деятельности

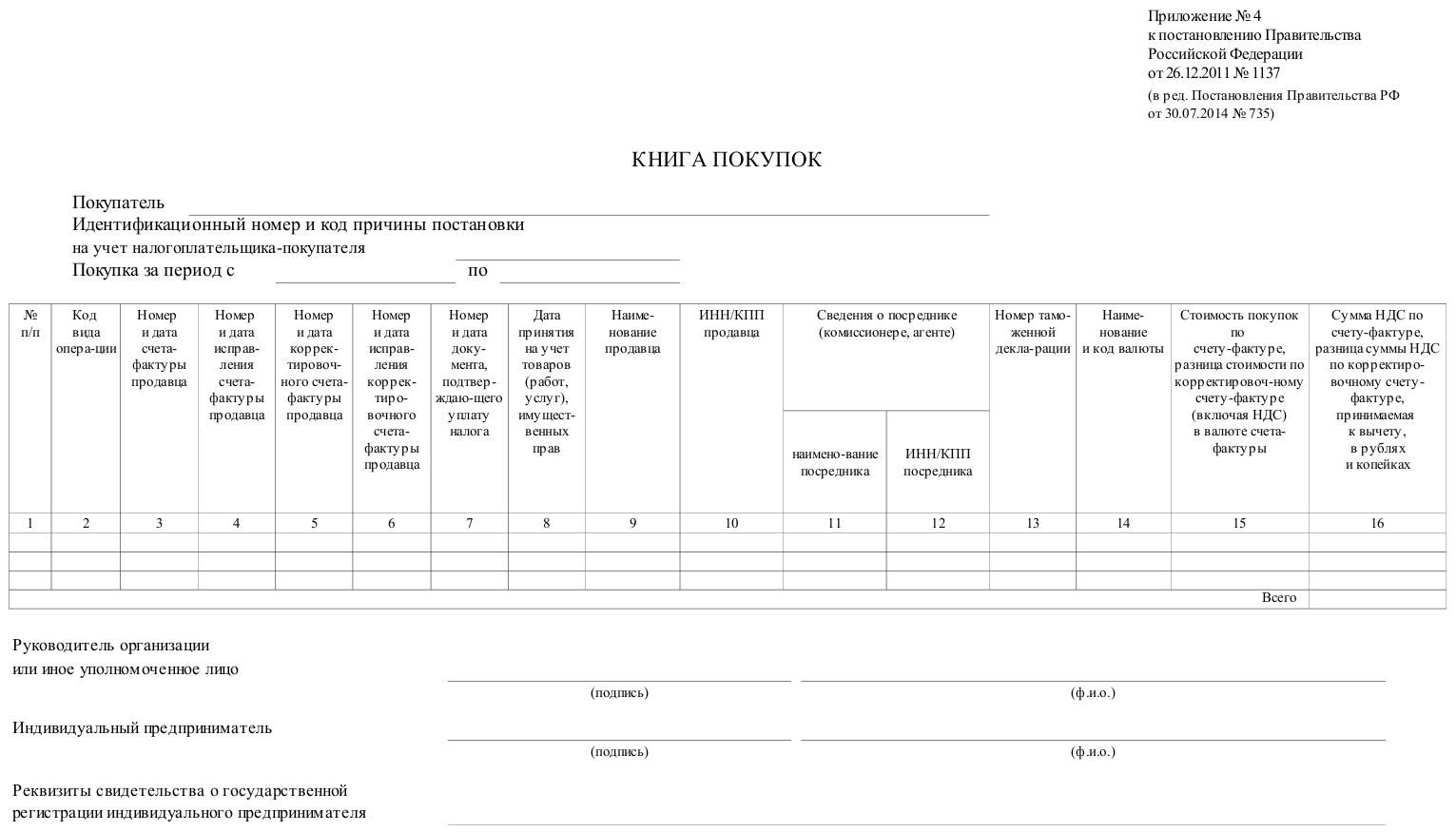

Дополнительные графы появились также в формах книги покупок и книги продаж, применяемых при расчетах по НДС.

Обновленное Постановление N 1137 никаких упоминаний о применении "универсальных передаточных документов (УПД)" (письмо ФНС России от 21.10.2013 N ММВ-20-3/96@) не содержит.

Следует обратить внимание, что в ФНС России разработан проект налоговой декларации по НДС, содержащей сведения из книг покупок, книг продаж

Правительство Российской Федерации

постановление

от 26 декабря 2011 г. N 1137

"О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

В редакции от: 28.05.2013 N 446;

24.10.2013 N 952; 30.07.2014 N 735.

Текст документа соответствует публикации на

Официальном интернет-портале правовой информации

(http://pravo.gov.ru)

В соответствии со статьей 169 части второй Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить:

форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1;

форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 2;

форму журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения согласно приложению N 3;

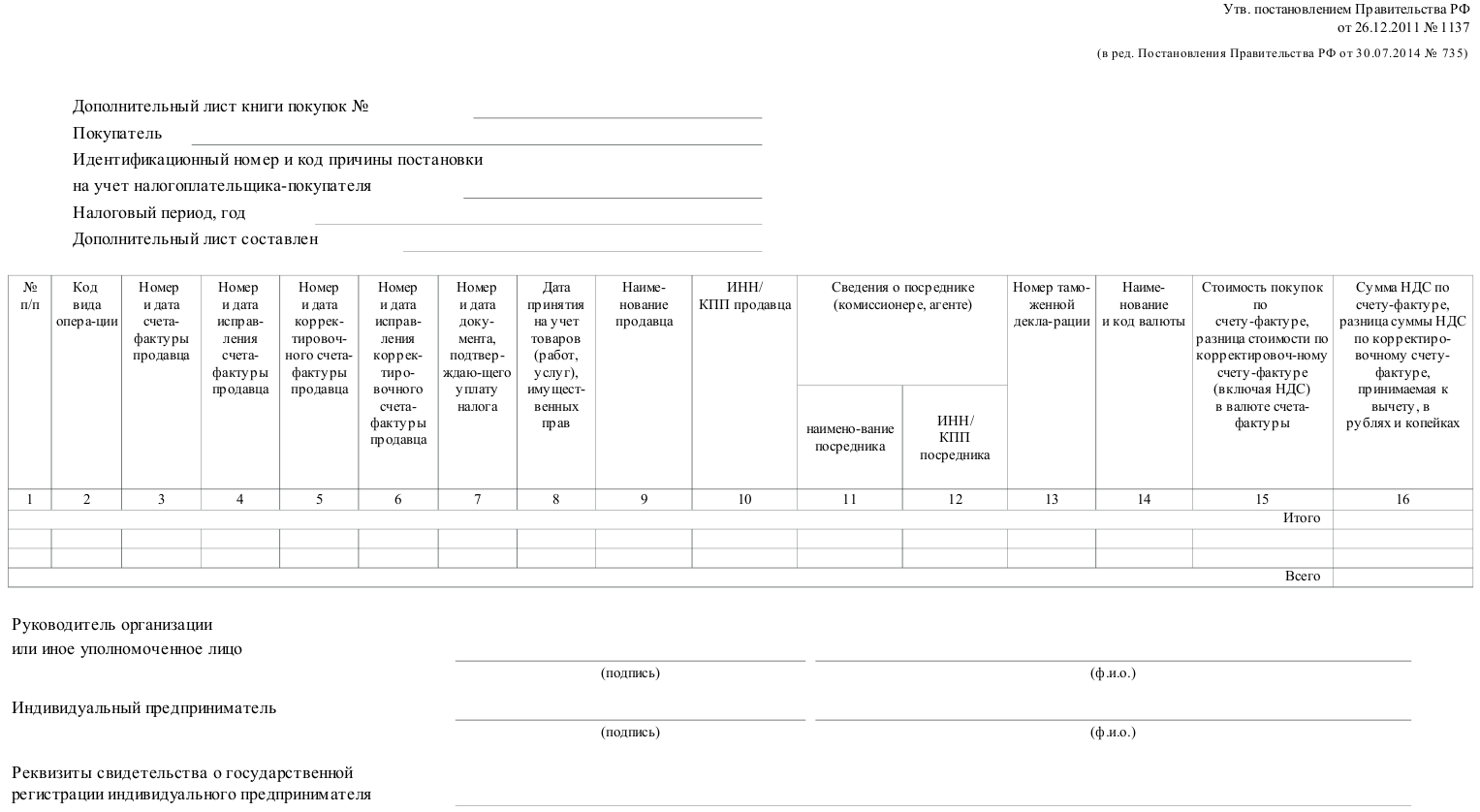

форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 4;

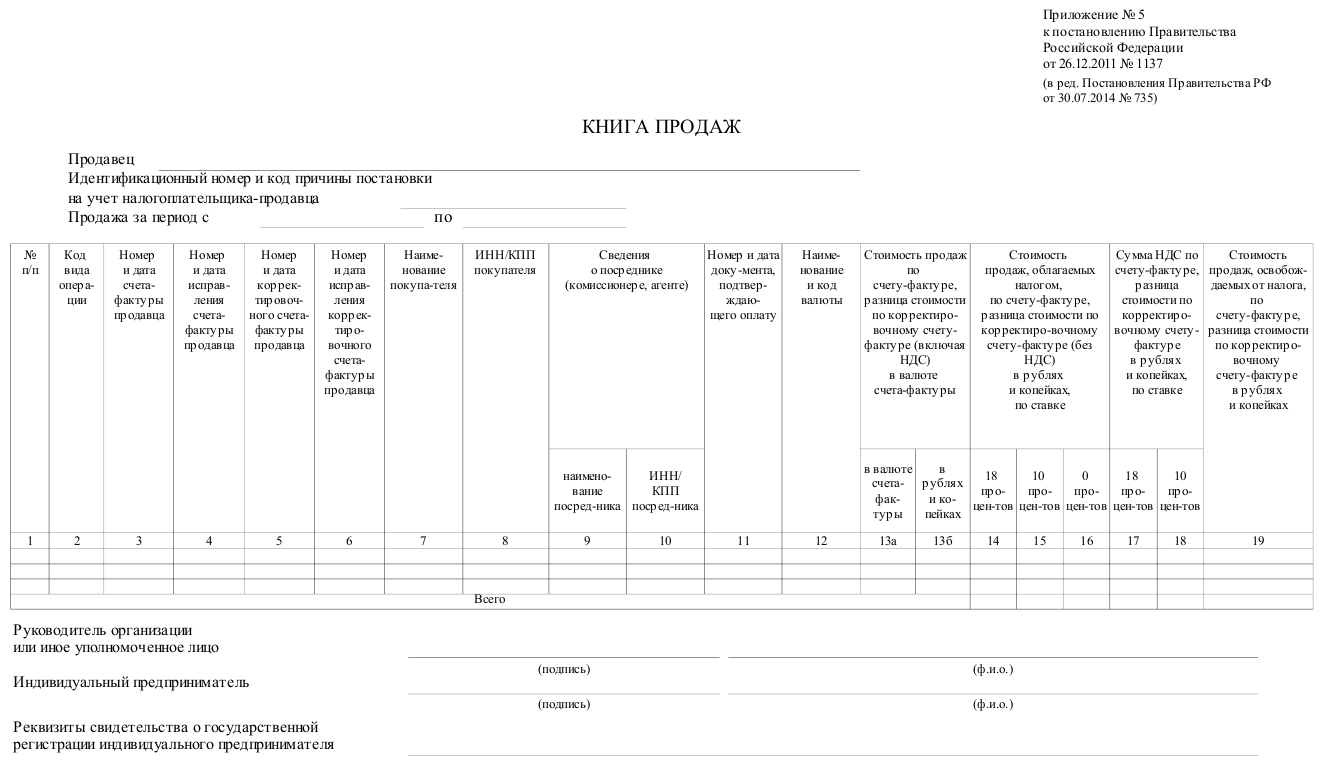

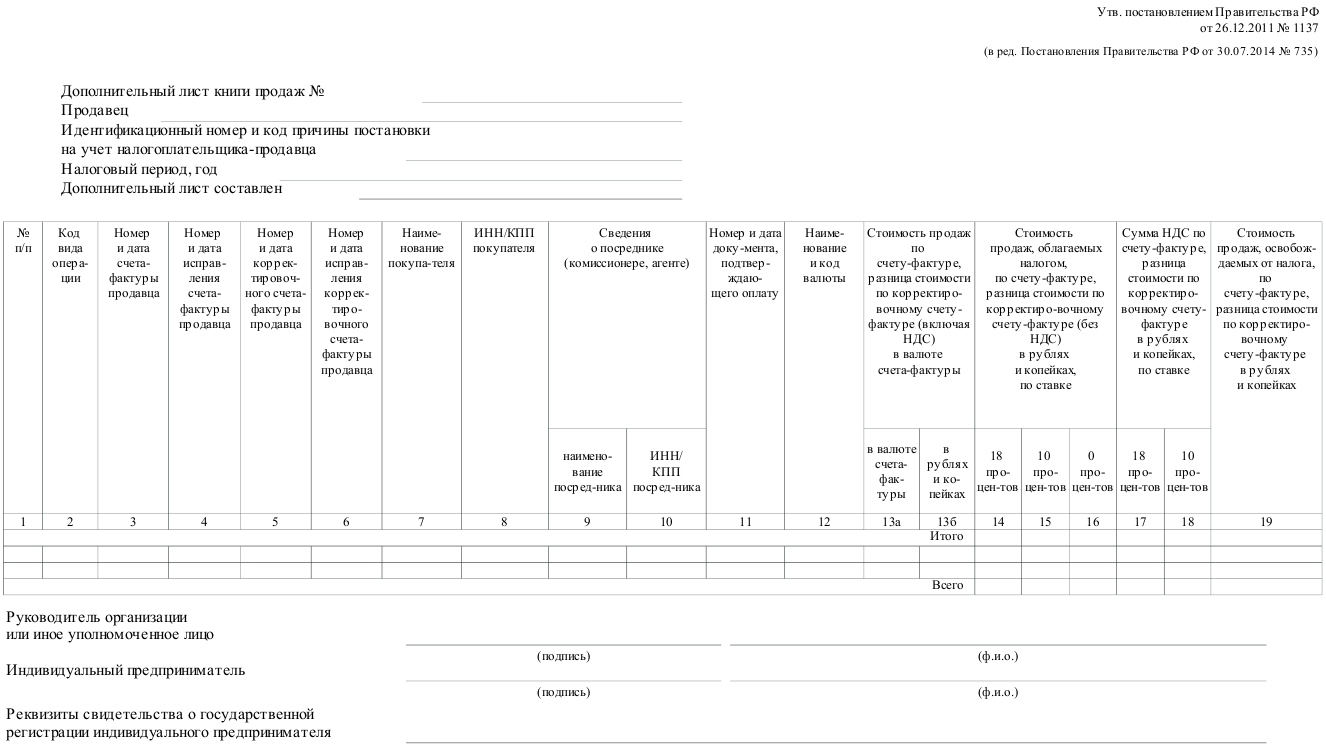

форму книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 5.

2. Установить, что исправления в счета-фактуры, составленные до даты вступления в силу настоящего постановления, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур.

3. Федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, утвердить коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур.

4. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению N 6.

Председатель Правительства

Российской Федерации

В. Путин

Скачать

новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок, дополнительного листа книги покупок, книги продаж, дополнительного листа книги продаж:

Приложение N 1

к постановлению Правительства РФ

от 26 декабря 2011 г. N 1137

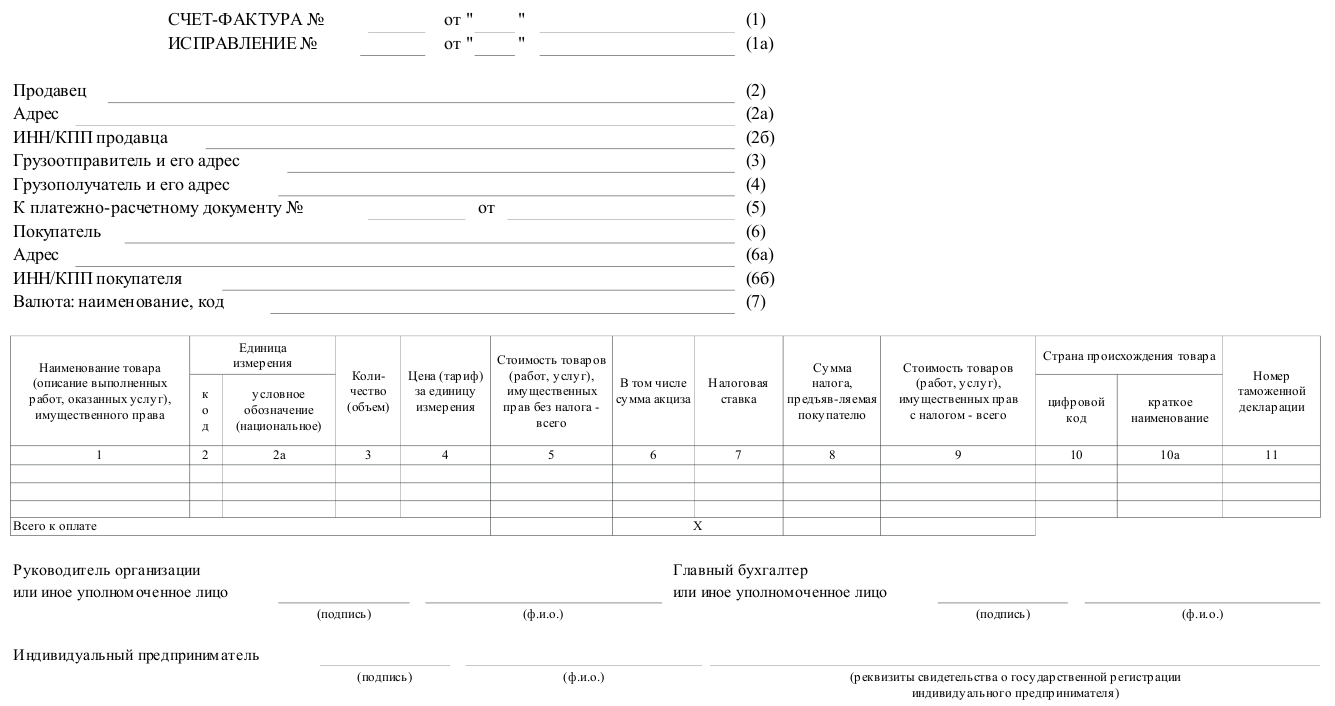

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

Примечание:

Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@ сообщается, что при расчетах по НДС может применяться Форма универсального передаточного документа (УПД).

I. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

См. Форму счета-фактуры, применяемого при расчетах по НДС, в формате PDF

II. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак "/" (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак "/" (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя;

д) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

е) в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

ж) в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

з) в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

и) в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

к) в строке 6а - место нахождения покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается место нахождения покупателя в соответствии с учредительными документами;

л) в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

м) в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись "без акциза";

ж) в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

з) в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

и) в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

5. Строка "Всего к оплате" заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, - для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 - 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 - 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8, 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

8. При составлении организацией счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется.

Приложение N 2

к постановлению Правительства РФ

от 26 декабря 2011 г. N 1137

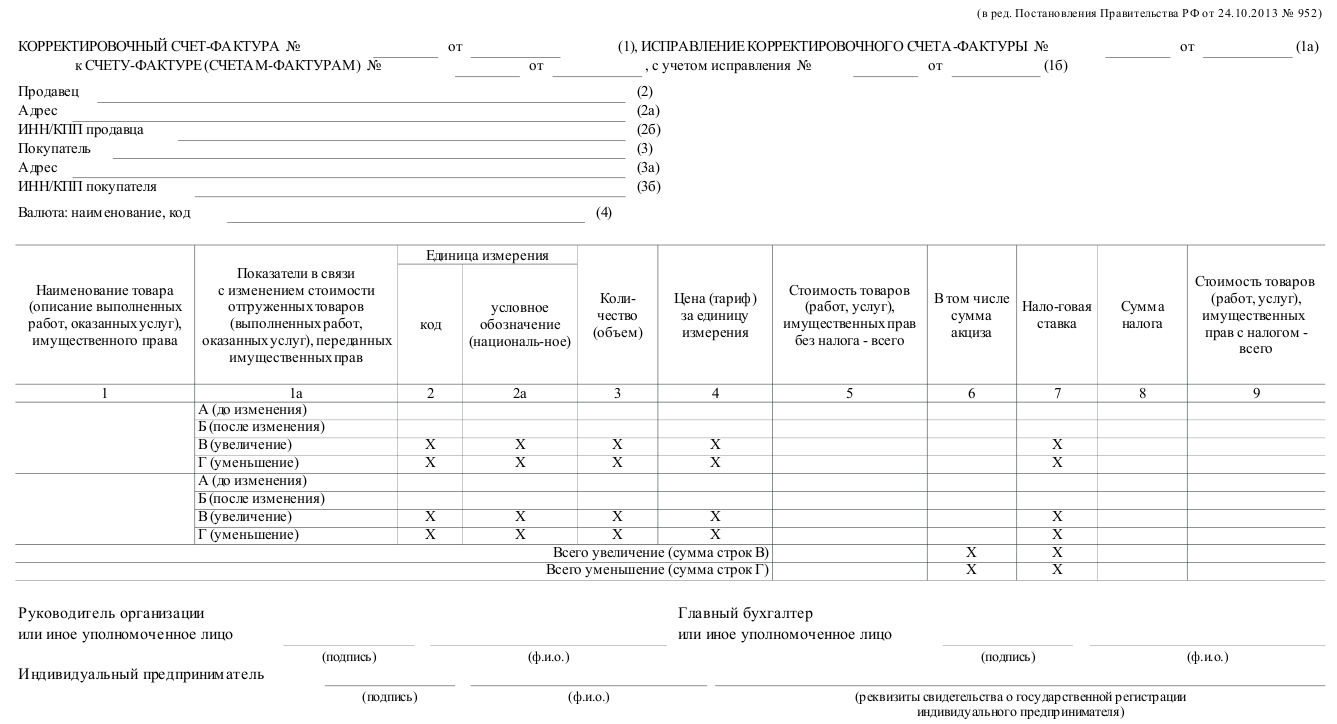

Форма корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения

(в редакции Постановления Правительства РФ от 24.10.2013 N 952)

I. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

См. Форму корректировочного счета-фактуры, применяемого при расчетах по НДС, в формате PDF

II. Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура). Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

При составлении комитентом (принципалом) корректировочного счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) корректировочного счета-фактуры, выставляемого покупателю, в указанной строке указывается дата выписки корректировочного счета-фактуры комиссионером (агентом) покупателю.

При составлении комиссионером (агентом), который приобрел товары (работы, услуги), имущественные права от своего имени корректировочного счета-фактуры, в эту строку переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной хронологией составления счетов-фактур.

В случае если организация реализовала товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

б) в строке 1а - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления. При составлении корректировочного счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 1б - номер и дата счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура. При указании номера и даты счета-фактуры (счетов-фактур) (к которому (которым) составляется корректировочный счет-фактура) до внесения в него исправления в этой строке вместо номера исправления и вместо даты исправления ставится прочерк;

(пп. "в" в ред. Постановления Правительства РФ от 24.10.2013 N 952)

г) в строке 2 - полное или сокращенное наименование продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

д) в строке 2а - место нахождения продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

е) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура;

ж) в строке 3 - полное или сокращенное наименование покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

з) в строке 3а - место нахождения покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

и) в строке 3б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура;

к) в строке 4 - наименование валюты и ее цифровой код, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура.

2. В графах указываются:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, которое указано в графе 1 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема);

б) в графах 2 и 2а в строках А (до изменения) и Б (после изменения) - единица измерения: код и соответствующее ему условное обозначение (национальное), указанные в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателей в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, ставятся прочерки;

в) в графе 3 в строке А (до изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанное в графе 3 счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 3 счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, ставится прочерк;

(в редакции Постановления Правительства РФ от 24.10.2013 N 952)

г) в графе 3 в строке Б (после изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема), после уточнения их количества (объема). В случае если количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по счету-фактуре (счетам-фактурам), к которому (которым) составляется корректировочный счет-фактура, не изменялось, в указанную графу переносится показатель из строки А графы 3 корректировочного счета-фактуры;

(в редакции Постановления Правительства РФ от 24.10.2013 N 952)

д) в графе 4 в строке А (до изменения) - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения, указанная в графе 4 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 4 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк;

е) в графе 4 в строке Б (после изменения) - цена (тариф) поставленного (отгруженного) товара (выполненной работы, оказанной услуги), переданного имущественного права, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость после ее изменения, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога после ее изменения. Если цена (тариф) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав за единицу измерения по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялась, в указанную графу переносится показатель из строки А графы 4 корректировочного счета-фактуры;

ж) в графе 5 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, указанная в графе 5 счета-фактуры (счетов-фактур), к которому (которым) составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

(в редакции Постановления Правительства РФ от 24.10.2013 N 952)

з) в графе 5 по строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема);

и) в графе 5 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением;

к) в графе 5 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б графы 5. Показатель, имеющий положительное значение, указывается с положительным значением;

л) в графе 6 в строке А (до изменения) - сумма акциза по подакцизным товарам, указанная в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись "без акциза";

м) в графе 6 в строке Б (после изменения) - сумма акциза по подакцизным товарам по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены и (или) уточнения количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись "без акциза";

н) в графе 6 в строке В (увеличение) - разница, отражающая увеличение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением. При отсутствии показателей в строках А и Б этой графы в строке В ставится прочерк;

о) в графе 6 в строке Г (уменьшение) - разница, отражающая уменьшение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается с положительным значением. При отсутствии показателя в строках А и Б этой графы в строке Г ставится прочерк;

п) в графе 7 в строках А (до изменения) и Б (после изменения) - налоговая ставка, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

р) в графе 8 в строке А (до изменения) - сумма налога на добавленную стоимость, указанная в графе 8 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

с) в графе 8 в строке Б (после изменения) - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

т) в графе 8 в строке В (увеличение) - разница, отражающая увеличение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в строке В ставится прочерк;

у) в графе 8 в строке Г (уменьшение) - разница, отражающая уменьшение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в строке Г ставится прочерк;

ф) в графе 9 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 счета-фактуры (счетов-фактур), предусмотренного (предусмотренных) приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, к которому (которым) составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки А графы 5 корректировочного счета-фактуры;

(в редакции Постановления Правительства РФ от 24.10.2013 N 952)

х) в графе 9 в строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки Б графы 5 корректировочного счета-фактуры;

ц) в графе 9 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки В графы 5 корректировочного счета-фактуры;

ч) в графе 9 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки Г графы 5 корректировочного счета-фактуры.

3. Стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В, и Г граф 4 - 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. По строкам "Всего увеличение (сумма строк В)", "Всего уменьшение (сумма строк Г)" подводятся итоги, которые учитываются при составлении книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137, - дополнительных листов к книге покупок и книге продаж.

5. Первый экземпляр корректировочного счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

6. Исправления в корректировочные счета-фактуры, составленные начиная с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 на бумажном носителе или в электронном виде, вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями, об уточнении корректировочных счетов-фактур в электронном виде) путем составления новых экземпляров корректировочных счетов-фактур в соответствии с настоящим документом. В этом случае в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, указанных в строках 1 и 1б корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра корректировочного счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур не составляются.

Корректировочный счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

7. При составлении организацией корректировочного счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется.

Приложение N 3

к постановлению Правительства

Российской Федерации

от 26 декабря 2011 г. N 1137

Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения

(в ред. Постановлений Правительства РФ от 28.05.2013 N 446, от 30.07.2014 N 735)

I. Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

II. Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (далее соответственно - счета-фактуры, журнал учета), ведется за каждый налоговый период на бумажном носителе либо в электронном виде налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, и лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии, агентских договоров.

Журнал состоит из двух частей - части 1 "Выставленные счета-фактуры" (далее - часть 1 журнала учета) и части 2 "Полученные счета-фактуры" (далее - часть 2 журнала учета).

(п. 1 в редакции Постановления Правительства РФ от 30.07.2014 N 735)

2. Налогоплательщики налога на добавленную стоимость, предусмотренные пунктом 5 статьи 170 Налогового кодекса Российской Федерации, и налоговые агенты, не являющиеся плательщиками налога на добавленную стоимость, ведут только часть 1 журнала учета в тех налоговых периодах, в которых регистрируют соответствующие счета-фактуры.

3. Счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке в части 1 журнала учета по дате их выставления, а также составления (исправления) в случаях, когда счета-фактуры, составленные налогоплательщиками, в том числе исполняющими обязанности налоговых агентов, не передаются.

Счета-фактуры (в том числе исправленные, корректировочные), полученные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке в части 2 журнала учета по дате их получения.

4. В случае если покупатель не получил от продавца счет-фактуру в электронном виде, допускается составление продавцом такого счета-фактуры на бумажном носителе. При этом продавец переносит показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе организацией реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В частях 1 и 2 журнала учета в этом случае продавец и покупатель соответственно регистрируют только выставленный и полученный счет-фактуру на бумажном носителе. После выставления продавцом и получения покупателем такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, покупателю направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, и с указанием в строке 1а порядкового номера исправления и даты исправления. Если продавец выставил покупателю, а покупатель получил только счет-фактуру с исправленными реквизитами, в частях 1 и 2 журнала учета продавец и покупатель соответственно регистрируют только счет-фактуру с исправленными реквизитами.

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

в) налоговый период, за который составлен журнал учета.

6. Утратил силу. - Постановление Правительства РФ от 28.05.2013 N 446.

7. В части 1 журнала учета указываются:

а) в графе 1 - порядковый номер записи:

счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), выставленных:

продавцом при осуществлении операций, признаваемых объектом обложения налогом на добавленную стоимость, за исключением операций, указанных в статье 149 Налогового кодекса Российской Федерации, либо при осуществлении операций продавцом, применяющим освобождение от исполнения обязанности налогоплательщика в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

комитентом (принципалом) комиссионеру (агенту), реализующему от своего имени товары (работы, услуги), имущественные права;

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права покупателю;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав покупателю;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав комитенту (принципалу);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав комитенту (принципалу);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

покупателем-налогоплательщиком продавцу при возврате продавцу принятых покупателем на учет товаров;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

комиссионером (агентом) продавцу при возврате продавцу принятых налогоплательщиком-комитентом (принципалом) на учет товаров в случае приобретения комиссионером (агентом) товаров от своего имени для комитента (принципала);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

комиссионером (агентом) комитенту (принципалу) при возврате комитенту (принципалу) принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером (агентом) товаров от своего имени покупателю;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

продавцом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

налоговым агентом, указанным в пункте 1 статьи 168 Налогового кодекса Российской Федерации;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

счета-фактуры, не подлежащего выставлению (в том числе исправленного), составленного:

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

налоговым агентом, указанным в абзаце втором пункта 3 статьи 168 Налогового кодекса Российской Федерации;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

налогоплательщиком, осуществляющим операции, указанные в подпунктах 2 и 3 пункта 1 статьи 146 Налогового кодекса Российской Федерации;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

продавцом при получении сумм, указанных в статье 162 Налогового кодекса Российской Федерации;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

б) в графе 2 - дата выставления счета-фактуры (в том числе корректировочного, исправленного).

В случае выставления в электронном виде счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), подписанного усиленной квалифицированной электронной подписью в установленном порядке, в графу вносится дата поступления файла счета-фактуры, корректировочного счета-фактуры, исправленного счета-фактуры, исправленного корректировочного счета-фактуры оператору электронного документооборота от продавца, указанная в подтверждении этого оператора электронного документооборота, подписанном усиленной квалифицированной электронной подписью уполномоченного лица оператора электронного документооборота.

(в редакции Постановления Правительства РФ от 28.05.2013 N 446)

В настоящем документе под оператором электронного документооборота понимается организация, обеспечивающая обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота счетов-фактур между продавцом и покупателем.

(в редакции Постановления Правительства РФ от 28.05.2013 N 446)

При повторном направлении (неоднократном направлении) в электронном виде одного и того же счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного) указывается дата последнего направления.

(в редакции Постановления Правительства РФ от 28.05.2013 N 446)

Графа 2 не заполняется при регистрации не подлежащего выставлению счета-фактуры, составленного либо исправленного:

налоговым агентом, указанным в абзаце втором пункта 3 статьи 168 Налогового кодекса Российской Федерации;

налогоплательщиком, осуществляющим операции, указанные в подпунктах 2 и 3 пункта 1 статьи 146 Налогового кодекса Российской Федерации;

налогоплательщиком при получении сумм, указанных в статье 162 Налогового кодекса Российской Федерации;

в) в графе 3 - код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак ";" (точка с запятой);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

г) в графе 4 - порядковый номер и дата составления счета-фактуры, указанные в строке 1 счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

д) в графе 5 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

е) в графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

ж) в графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

з) в графе 8 - наименование покупателя, указанное в строке 6 счета-фактуры, исправленного счета-фактуры (в строке 3 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

и) в графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в строке 6б счета-фактуры, исправленного счета-фактуры (в строке 3б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

к) графы 10 - 12 заполняются только комиссионером (агентом) при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В графе 10 - наименование продавца, указанного в графе 8 части 2 журнала учета.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В этой графе указывается наименование продавца при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала).

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В этой графе также указывается наименование продавца-комитента (принципала), указанного в графе 8 части 2 журнала учета, при реализации комиссионером (агентом) от своего имени товаров (работ, услуг), имущественных прав покупателю;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

л) в графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанного в графе 10 части 1 журнала учета;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

м) в графе 12 - номер счета-фактуры и дата составления полученного счета-фактуры (корректировочного счета-фактуры), указанные в строке 1 счета-фактуры (корректировочного счета-фактуры), отражаемые в графе 4 части 2 журнала учета.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

При заполнении графы 12 указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом товаров (работ, услуг), имущественных прав, указанным в графе 10 части 1 журнала учета, при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала).

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

При заполнении графы 12 комиссионером (агентом), реализующим товары (работы, услуги), имущественные права от своего имени покупателю, указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом-комитентом (принципалом), указанным в графе 10 части 1 журнала учета, комиссионеру (агенту);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

н) в графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры, исправленного счета-фактуры (в строке 4 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

о) в графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

п) в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

р) в графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

с) в графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

т) в графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

у) в графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

8. При отражении в части 1 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 1 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в графах 8 - 19 указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

При выставлении счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) налогоплательщиками, указанными в статьях 145, 145.1 Налогового кодекса Российской Федерации, в которых отражены только операции, не облагаемые налогом на добавленную стоимость, в графы 15, 18 или 19 соответственно вносится запись "без НДС".

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

При выставлении счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые по налоговым ставкам в размерах 10 и 18 процентов, и операции, не облагаемые налогом на добавленную стоимость, в графах 15, 18 или 19 соответственно указывается общая итоговая сумма налога по таким счетам-фактурам.

В случае отсутствия в налоговом периоде выставленных счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных), счетов-фактур, составленных (в том числе исправленных) и не подлежащих выставлению, графы части 1 журнала учета не заполняются, а заполняются только строки журнала учета.

9. В части 2 журнала учета не подлежат регистрации:

а) счета-фактуры (в том числе исправленные), составленные:

продавцом (при ведении журнала учета продавцом) при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

налоговым агентом, указанным в абзаце втором пункта 3 статьи 168 Налогового кодекса Российской Федерации, являющимся налогоплательщиком налога на добавленную стоимость;

налогоплательщиком, осуществляющим операции, указанные в подпунктах 2 и 3 пункта 1 статьи 146 Налогового кодекса Российской Федерации;

продавцом при получении сумм, указанных в статье 162 Налогового кодекса Российской Федерации;

б) корректировочные счета-фактуры (в том числе исправленные), выставленные продавцом (при ведении журнала учета продавцом) при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

10. В части 2 журнала учета подлежат единой регистрации в хронологическом порядке по дате получения полученные счета-фактуры (в том числе корректировочные) и исправленные счета-фактуры (в том числе корректировочные).

11. В части 2 журнала учета указываются:

а) в графе 1 - порядковый номер записи счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), полученных:

покупателем от продавца товаров (работ, услуг), имущественных прав, в том числе при перечислении продавцу оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права, от комитента (принципала);

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от комитента (принципала);

комиссионером (агентом), приобретающим от своего имени для комитента (принципала) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от продавца;

комитентом (принципалом) от комиссионера (агента), приобретающего от своего имени для комитента (принципала) товары (работы, услуги), имущественные права;

продавцом от покупателя-налогоплательщика в связи с возвратом продавцу принятых покупателем на учет товаров;

комиссионером (агентом) от налогоплательщика-покупателя (комитента, принципала) в связи с возвратом продавцу принятых покупателем на учет товаров в случае приобретения комиссионером (агентом) от своего имени для комитента (принципала) товаров;

комиссионером (агентом) от налогоплательщика-покупателя в связи с возвратом продавцу-комитенту (принципалу) принятых покупателем на учет товаров в случае реализации комиссионером (агентом) от своего имени покупателю товаров;

(пп. "а" в ред. Постановления Правительства РФ от 30.07.2014 N 735)

б) в графе 2 - дата получения счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного).

В случае получения счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного) в электронном виде, подписанного усиленной квалифицированной электронной подписью в установленном порядке, в графу вносится дата направления покупателю оператором электронного документооборота файла счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного) продавца, указанная в подтверждении оператора электронного документооборота, подписанном усиленной квалифицированной электронной подписью уполномоченного лица этого оператора электронного документооборота;

(в редакции Постановления Правительства РФ от 28.05.2013 N 446)

в) в графе 3 - код вида операции полученного счета-фактуры по перечню, утверждаемому федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), исправленном счете-фактуре (в том числе корректировочном) указываются одновременно несколько кодов через разделительный знак ";" (точка с запятой);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

г) в графе 4 - порядковый номер и дата составления счета-фактуры, указанные в строке 1 счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

д) в графе 5 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

е) в графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

ж) в графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

з) в графе 8 - наименование налогоплательщика-продавца, указанное в строке 2 счета-фактуры, исправленного счета-фактуры (в строке 2 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

и) в графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в строке 2б счета-фактуры, исправленного счета-фактуры (в строке 2б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

к) в графе 10 - наименование субкомиссионера (субагента) (указывается в случае приобретения и (или) реализации товаров (работ, услуг), имущественных прав от имени субкомиссионера (субагента).

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

Графы 10 - 12 заполняются только комиссионером (агентом) при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

л) в графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет субкомиссионера (субагента), указанного в графе 10;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

м) в графе 12 - код вида сделки.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В этой графе комиссионер (агент) указывает следующие коды вида сделки:

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

1 - при приобретении от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

2 - при реализации от своего имени товаров (работ, услуг), имущественных прав покупателю;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

3 - при возврате продавцу налогоплательщиком-покупателем (комитентом, принципалом) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом) от своего имени для комитента (принципала);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

4 - при возврате продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

н) в графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры, исправленного счета-фактуры (в строке 4 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

о) в графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

п) в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры (исправленного счета-фактуры). При отражении в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется;

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

р) в графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

с) в графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

т) в графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

у) в графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

12. При отражении в части 2 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 2 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в графах 8 - 19 указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

При получении счетов-фактур (в том числе корректировочных) от налогоплательщиков, указанных в статьях 145, 145.1 Налогового кодекса Российской Федерации, в которых отражены только операции, не облагаемые налогом на добавленную стоимость, в графы 15, 18 или 19 соответственно вносится запись "без НДС".

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

В случае отсутствия в налоговом периоде полученных счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) графы части 2 журнала учета не заполняются, а заполняются только строки журнала учета.

13. Организация, реализующая (приобретающая) товары (работы, услуги), имущественные права через свои обособленные подразделения, если эти подразделения от имени организации выставляют покупателям (получают от продавцов) счета-фактуры (в том числе корректировочные), исправленные счета-фактуры (в том числе корректировочные), ведет журнал учета по организации в соответствии с настоящим документом.

Журнал учета, составленный на бумажном носителе, подписывается до 20-го числа месяца, следующего за истекшим налоговым периодом, руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прошнуровывается, его страницы пронумеровываются. При этом страницы журнала учета, составленного организацией, скрепляются печатью этой организации.

Журнал учета за налоговый период, составленный в электронном виде, подписывается усиленной квалифицированной электронной подписью руководителя организации (уполномоченного им лица), индивидуального предпринимателя при передаче журнала учета в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

(в редакции Постановления Правительства РФ от 28.05.2013 N 446)

Контроль за правильностью ведения журнала учета на бумажном носителе или в электронном виде, составленного организацией, осуществляет руководитель этой организации (уполномоченное им лицо), журнала учета, составленного индивидуальным предпринимателем, - индивидуальный предприниматель.

Журнал учета, составленный на бумажном носителе или в электронном виде хранится в течение не менее 4 лет с даты последней записи.

14. Счета-фактуры (в том числе корректировочные, исправленные), подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры (в том числе корректировочного, исправленного) хранятся в хронологическом порядке соответственно по мере их выставления (составления, в том числе исправления, если счета-фактуры не подлежат направлению покупателю либо если направленные продавцом покупателю счета-фактуры (в том числе корректировочные, исправленные) не получены покупателем) или получения за соответствующий налоговый период.

15. Хранению в течение срока, предусмотренного пунктом 13 настоящего документа, подлежат следующие документы, не регистрируемые в журнале учета:

а) полученные документы:

заверенные в установленном порядке комиссионером (агентом), копии счетов-фактур (в том числе корректировочных, исправленных), полученных комитентами (принципалами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав комиссионеру (агенту) при приобретении для комитента (принципала) товаров (работ, услуг), имущественных прав и переданных комиссионером (агентом) комитенту (принципалу). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде комитент (принципал) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав комиссионеру (агенту), полученные комиссионером (агентом) и переданные комиссионером (агентом) комитенту (принципалу);

таможенные декларации (их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем)), платежные и иные документы, подтверждающие уплату налога на добавленную стоимость, - в отношении товаров, ввезенных на территорию Российской Федерации;

заявления о ввозе товаров и об уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), копии платежных и иных документов, подтверждающих уплату налога на добавленную стоимость, - в отношении товаров, импортируемых на территорию Российской Федерации с территории государства - члена Таможенного союза;

заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость - при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги в поездах по предоставлению в пользование постельных принадлежностей;

документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, или их нотариально заверенные копии;

первичные документы на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав в целях восстановления суммы налога в порядке, установленном подпунктом 4 пункта 3 статьи 170 Налогового кодекса Российской Федерации;

б) переданные нотариально заверенные копии документов, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации;

в) иные документы, подлежащие регистрации в книге продаж, в том числе составленные налогоплательщиком, - бухгалтерская справка-расчет для восстановления суммы налога в соответствии с пунктом 6 статьи 171 Налогового кодекса Российской Федерации.

(в редакции Постановления Правительства РФ от 30.07.2014 N 735)

Приложение N 4

к постановлению Правительства

Российской Федерации

от 26 декабря 2011 г. N 1137

Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения

(в редакции Постановлений Правительства РФ от 28.05.2013 N 446, от 24.10.2013 N 952, от 30.07.2014 N 735)

I. Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость

См. Форму книги покупок, применяемой при расчетах по НДС, в формате PDF

II. Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость

1. Покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость (далее - книга покупок), предназначенную для регистрации счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

2. Подлежат регистрации в книге покупок:

счета-фактуры (в том числе корректировочные), полученные от продавцов и зарегистрированные в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации;

счета-фактуры (в том числе корректировочные, исправленные), полученные на бумажном носителе и в электронном виде, а также заполненные частично с помощью компьютера, частично от руки, но в соответствии с установленными правилами заполнения, регистрируемые в едином порядке.

3. Не подлежат регистрации в книге покупок счета-фактуры (в том числе корректировочные), не соответствующие требованиям, установленным статьей 169 Налогового кодекса Российской Федерации и приложениями N 1 и 2 постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

4. При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

5. В случае если продавец повторно направил в электронном виде ранее составленный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации, регистрируется покупателем в книге покупок. При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не регистрируется в книге покупок покупателя.